Управленческая экономика для молочной фермы

Когда мы работаем с фермами и другими хозяйствами в России и странах СНГ над повышением молочной продуктивности и здоровья поголовья, рано или поздно речь заходит об экономике и рентабельности. Не секрет, что чаще всего в вопросах промышленного производства (какое оборудование выбрать, как использовать новые технологии, какая генетика предпочтительнее) мы ориентируемся на западных коллег. Так же дело обстоит и с экономикой.

Можно с уверенностью признать, что за последние 20 лет наша промышленность добилась значимых успехов в развитии культуры и технологий производства, менеджменте и генетическом совершенствовании животных. Однако самое интересное начинается при обсуждении вопросов экономики. Приведу примеры.

- Что выгоднее, корова, которая дает 30 л молока в сутки или 35 л?

- Что включать в стоимость нетели?

- Как посчитать, сколько стоит новорожденная телочка и почему стоимость новорожденной телочки и новорожденного бычка могут различаться?

- Какой рацион выгоднее, за 450 руб. или за 590 руб.?

- Сколько стоит навоз от фуражной головы с молодняком? И вообще, навоз — это расход или доход?

- Можно ли переместить навоз с нетелиной фермы на молочный комплекс?

- Сколько молока, скорректированного по энергии (ECM), будет получено с 1 га земли?

Продолжать можно долго, и ни на один из этих вопросов нет однозначного ответа. Специалистам известно, что все относительно: можно обосновать или наоборот опровергнуть любое утверждение в зависимости от того, что и как считать.

Именно для того, чтобы учесть конкретные производственные и экономические ориентиры, зарубежные коллеги придумали метрику IOFC (income over feed cost), которая отражает выручку, полученную при реализации молока от одной коровы за вычетом стоимости кормов. Дословный перевод — доходность сверх стоимости кормов, или ДССК.

На практике я чаще всего вижу путаницу и противоречивое использование данного параметра, когда бухгалтерия кричит про основные средства, директор по производству — про убыток от сдачи коров на мясокомбинат, а консультанты безуспешно твердят про повышение IOFC без взаимного понимания первых двух сторон. Давайте попробуем разобраться.

Метрика IOFC входит не в бухгалтерский, а исключительно в управленческий или производственный учет, чтобы специалисты всех уровней на предприятии понимали, куда они движутся, и могли в цифрах по нескольким критериям проводить следующие сравнения:

- своей фермы с ней же в конкретный период времени (сегодняшний результат по сравнению с результатом, полученным 1, 3, 6 месяцев назад, 1 год назад, 3 года назад и т.д.);

- своей фермы с соседними хозяйствами (например, с другими площадками в холдинге или соседними хозяйствами в регионе);

- своей фермы с лучшими фермами (это и называется benchmarking): в индустрии, в стране и/или за рубежом — для движения вперед и понимания, как и в каком направлении можно развиваться.

Важно учитывать, что расчет этого параметра проводят на дойную корову (лактация 305 дней), а не на фуражную, как многие привыкли. Здесь можно сделать небольшое отступление и перечислить несколько параметров, которые следует использовать для управленческого учета эффективности предприятия.

- Продуктивность на дойную корову, пересчитанная на ECM. ECM означает energy corrected milk, то есть молоко, скорректированное по протеину и жиру. Можно просто использовать показатель продуктивности с учетом содержания жира и белка в молоке.

- · Стоимость кормо-дня дойной коровы в рыночных (важно!) ценах. Даже в вертикально интегрированных холдингах, где выращивают свои грубые корма, нужно определять этот показатель, исходя из рыночных цен. Условно, в расчет берут стоимость, по которой завтра корма при необходимости можно будет купить у третьих лиц. Это позволяет оценить реальную экономическую картину.

- IOFC.

- Доля основных и концентрированных кормов в рационе в процентах.

- Объем молока, произведенного из основных кормов на корову в год в процентах.

- Стоимость 1 кг сухого вещества.

- FE (feed efficiency, или эффективность кормления). Это физиологическая величина: количество молока, произведенного из сухого вещества, затраченного на одну голову (параметры для ориентира: минимум — 1,3 нормально — 1,4–1,6 хорошо — выше 1,6.

Итак, IOFC — это концепция валовой прибыли фермы. Мы ежедневно оцениваем продуктивность лактирующей коровы (удой), а затем вычитаем из выручки от реализации этого объема молока самые высокие переменные затраты — стоимость кормов. Разница — это валовой доход, который можно использовать для обеспечения кормами сухостойных коров и телок, на накладные расходы, зарплату сотрудников, покупку запчастей, выплату дивидендов собственникам и кредитов.

Для примера рассчитаем IOFC при стоимости суточного рациона для лактирующих коров 500 руб.

- Продуктивность — 40 л на дойную корову. Продаем молоко по цене 35 руб./л без НДС. Итого выручка от коровы в сутки — 1400 руб. Вычитаем стоимость кормов. Чистая прибыль от одной коровы в день составляет 900 руб.

IOFC = 1400 руб. – 500 руб. = 900 руб.

- Продуктивность — 28 л на дойную корову. Продаем молоко по цене 32 руб./л без НДС. Итого выручка от коровы в сутки — 896 руб. Вычитаем стоимость кормов. Чистая прибыль от одной коровы в день составляет 396 руб.

IOFC = 896 руб. – 500 руб. = 396 руб.

Что же нам делать со всей этой информацией и что важно понять про IOFC? Этот показатель необходим для того, чтобы во времени, в моменте правильно оценивать рентабельность своего предприятия, подсчитывая прибыль на одну голову. Это позволяет определить, какое количество коров выгоднее содержать в конкретный период. Или, например, IOFC помогает решить, стоит сейчас увеличивать поголовье или целесообразнее повышать продуктивность. IOFC — это инструмент для оценки любых изменений в стратегии кормления. Показатель можно рассчитать на уровне стада, группы или даже отдельной коровы (на голову).

Как еще можно использовать IOFC?

- Для оценки результатов любых изменений в рационе (новая траншея, новый ингредиент и т.д.).

- Для определения экономической эффективности применения различных кормовых добавок.

- Для проведения сравнительного анализа своих результатов (стоимость суточного рациона, эффективность кормления и т.д.).

- Для объективной оценки имеющихся средств на прочие расходы фермы.

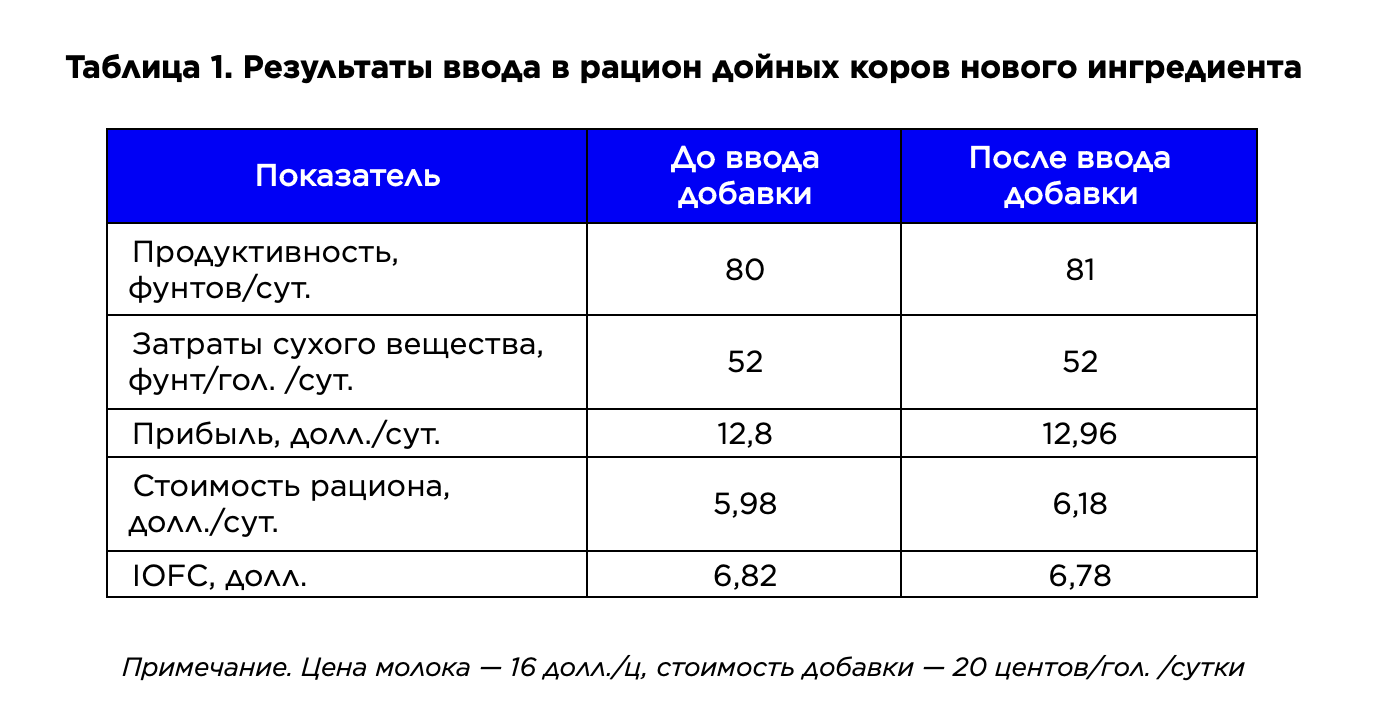

Разберем пример оценки эффективности использования кормовой добавки с помощью метрики IOFC. Нам часто предлагают добавить в рацион тот или иной ингредиент, который должен увеличить продуктивность животных на молочном предприятии. Такие компоненты часто оказывают положительное влияние на продуктивность, но их следует оценивать с помощью IOFC, чтобы точно определить, действительно ли их применение делает производство молока более эффективным.

Возьмем для примера ферму зарубежных коллег, где в рацион дойного стада вводят новый продукт, чтобы увеличить продуктивность коров и, как следствие, прибыльность фермы. Затраты на кормление возрастают на 20 центов в сутки (табл. 1). При первом изучении результатов мы видим, что молочная продуктивность действительно повысилась на 1 фунт при одновременном удорожании рациона. А что произошло с прибыльностью? В данном случае IOFC (ДССК) упал на 4 цента, то есть итогом скармливания конкретного продукта стало снижение дохода, который мог быть использован на оплату других расходов фермы, не связанных с кормлением. Очевидно, что это не очень хорошо.

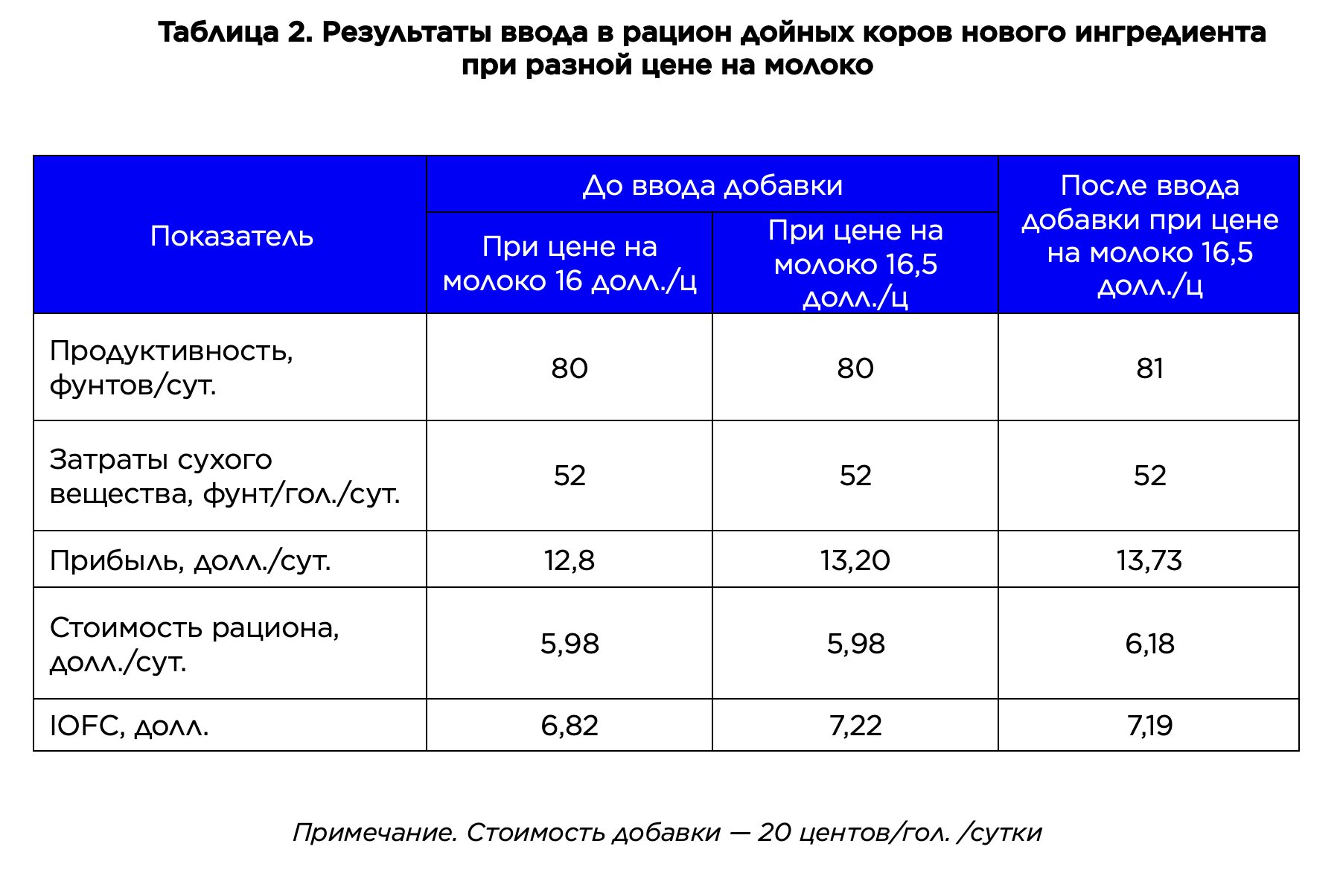

Однако одна из неточностей в нашем примере подсчета заключается в том, что цена на молоко редко остается постоянной на протяжении многих месяцев. Расчет IOFC в таком виде может привести к ошибочным результатам. В таблице 2 мы попробовали пересмотреть экономическое влияние добавки при увеличении цены на молоко на 50 центов за 1 ц.

В таком случае результаты выглядят уже совершенно иначе. Мы по-прежнему получаем то же положительное влияние добавки на молочную продуктивность и наблюдаем изменение (увеличение) затрат на рацион, но теперь IOFC вырос с 5,98 до 6,18 долл. Можно сказать: «Ну надо же! Какой потрясающий результат!». Однако результаты следует рассматривать во взаимосвязи с другими параметрами.

Если внимательнее посмотреть на то, что произошло, то мы увидим, что такой результат был скорее отражением повышения цен на молоко. Если бы мы не вводили добавку и производство молока осталось бы прежним, наш IOFC вырос бы до 40 центов из-за увеличения дохода (80 фунтов × 0,165 = 13,2 долл.).

В заключение нужно отметить, что существует два подхода к мониторингу IOFC. Первый подход заключается в сравнении IOFC стада с контрольным показателем, основанным на себестоимости производства молока (производство молока и цена). При этом подходе используют рыночные цены на корма.

Второй подход заключается в расчете денежного потока (cash flow) стада для определения значения безубыточности IOFC, при котором учитывают фактические затраты фермы на производство собственных кормов, выращенных на предприятии. Это имеет большее значение, поскольку отражает то, к какому IOFC нужно стремиться молочному хозяйству, чтобы оплачивать все счета и оставаться прибыльным.

Основная цель этой статьи — определиться с терминологией и показать возможности для управления рентабельностью и финансовыми рычагами. Надеюсь, что материал будет полезен специалистам разного уровня на наших молочных фермах и позволит расширить горизонты понимания того, как повышать эффективность молочного производства.

Ваши контакты успешно отправлены.

В ближайшее время с вами свяжется наш специалист для уточнения деталей.